ICT市場調査コンサルティングを行うMM総研が発表した最新調査によると、国内のスマートウォッチ市場は2024年度も販売台数が減少し、2年連続の縮小となりました。

以下、発表された市場動向やメーカー別シェアについて詳しく紹介します。

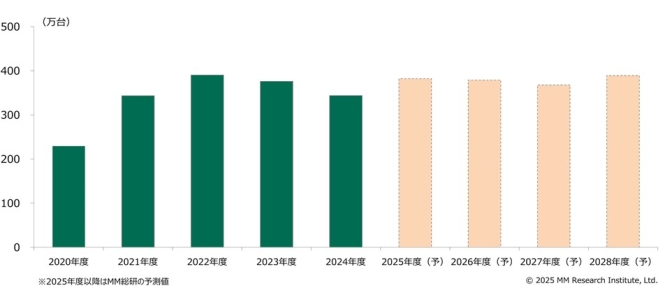

2024年度は343.6万台で前年から8.6%減少

MM総研の調査によると、2024年度(2024年4月〜2025年3月)の国内スマートウォッチ販売台数は343.6万台となり、前年度比8.6%の減少となりました。調査開始以来、2年連続の減少は初めてとなります。

販売減少の背景には、これまで拡大基調が続いていた市場が一巡し、特にライトユーザー層の買い替え需要が鈍化したことが挙げられています。さらに、トップシェアの米AppleがSEシリーズやUltraシリーズといった新モデルを投入しなかったことも市場縮小に影響を与えました。

2025年度は382万台と回復予測

スマートウオッチ販売台数の推移・予測 出典:MM総研プレスリリース

MM総研では2025年度の販売台数を382万台と予測しており、前年度比11.2%の増加を見込んでいます。

Appleの新モデル投入や、健康管理機能を強化した新製品が各社から登場することで、買い替え需要が再び活性化すると分析しています。さらに、2026年度は379万台、2027年度は368万台、2028年度は389万台と、中長期的にはほぼ横ばいから微増傾向になると予測しています。

Appleがシェア首位を維持もシェア率は低下

メーカー別の販売台数シェアでは、米Appleが引き続き首位をキープしました。しかし、シェアは前年度比7.7ポイント下落しています。これはライトユーザーの買い替えが進んでいないことや、2024年度に新モデル投入が限定的だったことが影響しています。

HuaweiとXiaomiが続く、低価格帯モデルが人気

2位は中国のHuawei、3位は同じく中国のXiaomiとなりました。Huaweiは1万円以下の価格帯で多機能なBandシリーズが人気を集めており、特にゴルフ向け機能、心電図、血圧測定(HUAWEI WATCH D2搭載)など健康管理機能に注力しています。Xiaomiも5000円台で購入できるBandシリーズが好調で、価格面での優位性がシェア拡大の要因となっています。

健康志向・法人需要が今後のカギに

今後の市場拡大においては、高齢者層の健康志向や法人の健康経営需要、運動を習慣化するユーザー向けの機能強化がポイントとなります。主要メーカー各社は、より専門的なトレーニング機能や個別スポーツ対応機能の充実を進めています。

調査データの詳細については、MM総研の有料レポートでさらに詳しく紹介されています。

出典:MM総研プレスリリース

はじめての方・記事の探し方に迷った方へ

記事が多くて迷ったら、

記事の探し方ガイド

から目的別に読めます。